微信客服

微信客服 微信公眾號

微信公眾號金風科技與三峽集團聯手完成的20MW 海上風電機組吊裝,引爆行業關注。

這一里程碑事件,標志著我國在超大容量機組的研發制造與海上施工領域,均實現了關鍵突破。

海上風電,無疑已成為風電行業最炙手可熱的賽道。

2025年10月發布的《風能北京宣言 2.0》提倡,“十五五” 期間海上風電年新增裝機容量不低于1500 萬千瓦。

這一數據什么概念?

在此之前,只有國家補貼退出前的海上風電搶裝潮,曾達到過類似規模。正是這次搶裝潮,把“十四五”期間海上風電的年平均新增裝機量拉到了730萬千瓦左右,而《宣言2.0》設定的年新增目標是“十四五”期間的2倍左右。

數據來源:國家能源局,風電觀察 單位:萬千瓦

從整體預期上看,海上風電發展將迎來翻倍的新周期。作為上一輪搶裝潮的核心痛點,“一船難求”的歷史教訓,會在未來的市場擴張中重現嗎?

上一輪搶裝潮的“后遺癥”:船舶從稀缺到過剩

2021年,最后0.85元/度的補貼電價令海上風電為之瘋狂。

這一年,海上風電創下迄今為止最高的年度裝機紀錄,中國也借此相繼超越德國、英國,成為全球海上風電投運規模最大的國家。

搶裝潮也帶來一大痛點:“一船難求”的局面直接帶動船舶價格不同程度上漲,風電安裝船平均利用率飆升至92%的高位。

與歐洲相比,彼時中國投運海上風場所采用的風機較小,平均僅5.9MW,而歐洲同期達到7.8MW。

具有自航自升功能且起吊能力強的安裝船還是稀缺物。比如說用于吊裝的華電1001風電安裝船,長120米,寬39米,四根直徑2.5米的樁腿,直接插入海底。

有業內人士表示,這樣的大兆瓦安裝船,國內可能不到20艘,安裝一套風電機組的價格,從2020年的400萬,上漲至2021年的近900萬,其他各種運輸船也是一船難求。

狂熱的搶裝潮退去后,海上風電項目隨即陷入低谷。

從開發商角度看,失去補貼之后的海上風電暫時失去與其他能源競爭的實力,盡管一些地方政府接力補貼,但海風裝機退潮無法阻擋。

未批先建、用海不規范、各主管部門利益沖突等現象屢現,國管、省管海域審批責任劃分不明確、航道審批等問題影響了海風項目的建設進度。

從整機商視角看,搶裝潮期間整機商為滿足開發商的需求開足馬力做好生產排期,不敢接新訂單。搶裝之后部分整機產能開始過剩,為了生存過度競爭,進而陷入價格戰中。

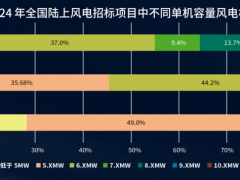

為降低成本,搶占市場,海上風機開始了跨越式的大型化發展。2024年中國新增海上風機的平均裝機容量正式達到10MW。16MW、20MW+機型不斷出現。

經驗反復說明,“欲善其事,必先利其器”。

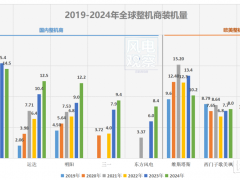

海上風電大型化要想平穩推進,離不開海上風電船舶的配套升級。克拉克森數據顯示,自2021年初起,風電安裝船、起重船、風電運維船的數量開始顯著增長。

為匹配海上風電場建設與運維需求,2022年中國船東持有的海上風電船舶數量同比增長13.3%,達到290艘。

不過,船舶數量激增與海上風電熱度退潮的雙重夾擊,讓風電安裝船平均利用率大幅下滑至63%,租賃價格也跌回原點。

即便如此,2022年中國船東仍簽訂了20艘風電安裝船、5艘起重船、9艘風電運維船訂單。這些船舶計劃于2023-2025年交付,參與2024-2025年可能出現的大規模風場建設作業。

從海上風電的發展史中能看到,一些船東的投資超前于市場需求,導致多艘船舶很快因規格過小而無法滿足使用需求。這一經歷至今仍對市場產生影響。

2023年統計的全球風電安裝船近年手持訂單交付計劃

數據來源:克拉克森,中國船舶集團經濟研究中心整理

克拉克森2025年10月數據顯示,全球范圍內當年交付了7艘海上風電安裝船,創下年度交付量新高。這波交付潮的源頭,正是2019-2022年期間簽訂的訂單。而2026年將僅有3艘船舶交付,2027年僅有1艘,后續訂單量將大幅減少。

近兩年全球海風市場競價參與度低、成本上升以及政策不確定性持續阻礙成熟市場和新興市場的進展。

市場低迷導致專用船舶需求萎縮,而船舶運營成本居高不下,已有海工企業被迫暫時退出海上風電業務。

比如大燁智能2025年11月公告,將旗下“錦華01”“錦華02”風電吊裝船以光船租賃形式(租家在租賃期內獲得船舶的完全控制權和運營責任)出租給荷蘭油氣公司OOS,租賃期限最短1095天(約3年),租金總收入約3.47億元。

而該船舶為公司于2022年購置的核心資產,2023年才下水運營,最大吊裝能力可覆蓋13.6MW機型,但拿不到穩定的訂單嚴重影響了公司的盈利水平,2025年上半年毛利率已下滑至-115.84%。企業押錯行業周期付出了慘痛代價。

與此同時,風機大型化的極速發展,也對未來海上施工提出了更高挑戰。

無論是開發商、整機商、還是船隊運營商,都需要為海風市場的未來做準備。但風險承受能力的走低,正使得企業決策更加謹慎。

蟄伏多年的海上風電,需要拐點。

機構預測:2026年國內海上風電裝機量將達12GW

“十五五”或許就是這個拐點。

隨著江蘇和廣東項目的啟動,2025年前三季度,海風裝機3.5GW。到年底12月份,包括江蘇國信大豐85萬千瓦海上風電項目、三峽江蘇大豐80萬千瓦海上風電項目等項目正式并網,將整體裝機量推至約4.5GW,較2024年有所回升。

1月8日,海上風電又迎來開門紅,我國水深最深的海上風電項目——華能山東半島北L場址海上風電項目并網發電,場址中心離岸約70公里,水深達52-56米,實現了深遠海領域的新突破。

從項目儲備來看,隨著廣東近海項目逐步發力,2026年海上風電市場有望實現更明顯的增長。綜合多方數據,可大致預判2026年海上風電市場的發展態勢。

國金證券分析預計,2026年國內海上風電裝機量將達12GW,同比增長約50%。

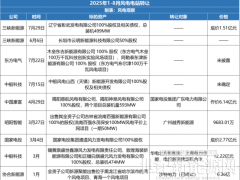

項目招標是行業發展的前置指標,招標量通常對應一年后的實際落地裝機量。不過過去幾年,海上風電實際裝機量始終小于招標量,仍有部分存量項目待釋放。

2025年1-12月(截至12月15日),海上風電整機公開招標容量達10.95GW,同比增長18%;分季度來看,四個季度招標容量分別為2.57GW、3.01GW、3.33GW、2.05GW,行業保持穩定增速。

從項目開工角度看,已完成風機等主要環節招標,具備開工條件的海風項目規模超15GW,實際開工規模會明顯大于裝機并網規模。

來源:采招網、國金證券研究所

海上風電的增長仍具有較高韌性,一批擱置項目也在通過審批流程優化和海域資源統籌重新啟動。

以金風秦皇島JD1-2(50萬千瓦)海上風電項目為例,該項目2025年優化了規劃方案、技術路徑及建設策略,計劃于2026年開工,場址從離岸約47公里調整至85公里處,水深22m~25m,進入了更遠海域。

海上風電正向更遠的領域探索,而這也進一步提升了海上施工的難度。

深遠海施工平臺集中交付,可滿足15MW+風機安裝需求

事實上,隨著海上風電向深水化、規模化發展,施工窗口緊張、吊裝需求增大、作業環境復雜已成為行業常態。

而穩定可靠的大噸位起重與自升式平臺能力,是推動海上風電持續發展的關鍵支撐。

從目前來看,海上風電施工平臺領域有以下幾個趨勢:

其一,“國家隊”(中遠海運重工、招商工業、振華重工、中集來福士等)持續發力,適合深遠海風電施工的“第四代+”自航自升式海上風電施工平臺加速交付。

有數據顯示,2022年底,國內僅有1艘具備15MW風電機組吊裝的能力,2艘可以滿足10MW以上風電機組安裝需求。

從2022年-2025年,國內已有多個具備15MW及以上風電機組吊裝能力的安裝平臺交付,裝備短板逐步補齊。

金風科技16MW及20MW海上風機皆由中鐵大橋局承建,“大橋海風”號安裝。該船2024年在江蘇南通招商重工制造基地交付,雙主鉤設計吊重2000噸,最大作業水深70米,具備2套25兆瓦級風機運輸、安裝一體化施工能力。

其二,起重能力和作業水深不斷突破。

2021年海上風電安裝平臺主流吊裝能力一般在800~1500噸,從以上表格中也能看到,目前頭部的安裝平臺的吊重普遍達到2000噸級上下,可滿足15MW以上海上風電機組的安裝。

主流船型也從近海拓展至深遠海。三峽江蘇大豐800兆瓦海上風電項目的成功并網已將最遠點離岸距離拓展至85.5千米。

從深度看,近幾年的自升自航的安裝平臺最大作用水深已達到70米,相當于23層住宅樓的高度。

2025年底,振華重工與廣州打撈局再簽一個重磅合約,簽約金額11.488億元將建設國內當前最為先進的插樁式全回轉起重船,將具備國內最大的90米水深插裝式作業能力,可兼顧海上風電工程需求,承擔風機基座、支撐塔架、機艙及葉片的運輸與吊裝任務,計劃于2027年6月30日交付,進一步拓展了未來海上風電的發展疆域。

“雙30”政策條件下,國內待開發海風項目深水遠岸趨勢

來源:各省市政府官網、國金證券研究所

其三,全球新船需求提振中國船企行情,高端船型打破海外壟斷。2025年全球海工巨頭丹麥Cadeler一年連續接收了5艘新船,3艘來自中國船廠,其中2艘來自中國啟東中遠海運海工,1艘為收購的中集來福士建造船舶。

結語

面向深遠海開發的廣闊前景,海上風電的技術探索正雙線并行——傳統固定式基礎的加大加高與漂浮式風機的研發應用同步推進,而漂浮式風機的運輸安裝模式能否迎來新的變革,值得行業持續關注。

海上風電發展的關鍵必須運得動,裝得起。歐洲風能協會(WindEurope)指出,港口和船舶作為海上風電部署的“基礎設施核心”,其現代化水平將直接決定歐洲能否兌現其綠色能源承諾。

對我國同樣如此,所幸中國擁有全球最強大的制造業:

造船業三大指標(造船完工量、新接訂單量、手持訂單量)連續穩居全球第一;

港口的建造也在快速推進,浙江溫州洞頭、寧波象山,廣東陽江、湛江,山東青島,上海橫沙、崇明,廣西欽州、防城港等多地的海上風電母港建設正如火如荼。

海上風電的深遠海布局,早已揚帆起航。

0 條